せどりである程度の売り上げが立つようになったら、融資を検討してみましょう。

お金を稼ぐためにせどりをしているのに、融資なんて借金をしてどうするんだ!

と思うかもしれませんが、どんな商売でも元手があったほうが楽に、しかも手堅く稼ぐことができるようになります。

そして稼いでいるプレイヤーほど、融資を賢く活用してお金を増やしているのです。

毎月、安定して100万、200万と稼げるようになるためには融資を受けて自己資金を増やすことが一番の近道です。

- この記事の内容

融資のメリットについて知りたい

融資を受ける方法がわからない

このようなお悩みにお答えします。

- この記事の信頼性

融資とクレカはどう違う?

クレジットカードがあれば、資金がなくてもせどりはできます。

これは間違いではないのですが、100%正解でもありません。

クレジットカードは次回の支払い期日までに使った金額を返済しなければいけません。

当たり前の話ですが、これは言い換えると返済期間が1か月の借金と同じです。

本当にせどりをはじめたばかりでお金がない段階では、クレジットカードを利用して計画的に売り上げを立てていく戦略はとても重要です。

しかしある程度実績が出始めたら、早い段階で融資を検討していきましょう。

クレジットカード枠に頼った仕入は、あくまでも実績をつくるための手段として心がけたほうがよいです。

クレジットカードも融資も借金であることに変わりはありません。

しかし中身はまったくの別物です。

どうして融資をおすすめするのかというと、そのほうが単純にビジネスを行いやすくなるからです。

例えば、

- 手持ち資金 50万

- クレジットカード枠 300万

このような資金状況だった場合を例にしましょう。

どうでしょう。

50万円を超える額の仕入れを強気でガンガンできそうでしょうか?

300万の枠があるから全額人気商品に投資するぜ!

というタイプは、よほどの怖いもの知らずか経験がないか、あるいは隠れた大物かのいずれかでしょう。

売上金の回収を前提に支払い能力以上の投資をする。

これだとビジネスではなくギャンブルです。

ときどきは上手くいっても、長期的には必ず破綻します。

もし売れなかったらどうしよう

もし赤字になったらどうしよう

もしアカウントが停止したらどうしよう

このように心配するのが普通です。

こう考えられるのは危機意識がしっかりしているからで、稼ぐ資質があるということです。

ビジネスをするうえで、とても大切な感覚です。

さて。では、次の例はどうでしょうか。

- 手持ち資金 250万

- クレジットカード枠 300万

この状況なら利用限度額ぎりぎりまで使っても、支払日を気にする必要はありませんね。

多少の売れ残りが出たとしても、それほど焦る必要もありません。

せどりをしていれば、赤字が出てしまう月があるかもしれません。

しかし資金に余裕があれば、ダメージは帳簿の上だけで済みます。

なので「翌月の売り上げで黒字にもっていけばいいか」というような、余裕のある販売計画も立てられますよね。

このように、手元に資金があるだけで、稼ぎ方がまったく変わってきます。

短期的にも長期的に見ても、楽に資金を増やすことができるというわけです。

副業でも融資は受けられるの?

副業であっても、きちんと事業実績があれば融資を受けることができます。

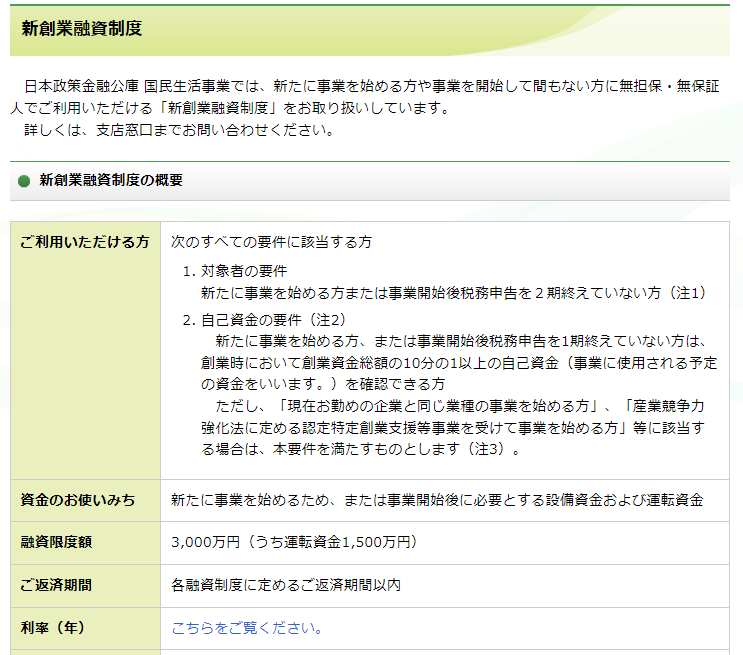

日本政策金融公庫で申し込みができる「新創業融資制度」というものがあります。

すでに事業を行っているか、行おうとしている個人(または法人)を対象にした融資で、無担保・無保証で借り入れが可能です。

日本政策金融公庫とは?

国が出資している金融機関です。

個人ビジネスや中小企業、農林水産業などの事業者に対して支援することを業務としていて、好条件の融資がいろいろと用意されています。

新規に事業を起こそうとする個人にも親身に対応してくれます。

- 対象者の要件

新たに事業を始める方または事業開始後税務申告を2期終えていない方

が対象です。

せどりで言えば、副業としてスタートさせてから確定申告を2回行う前であれば受ける資格があるということです。

- 自己資金の要件

創業時において創業資金総額の10分の1以上の自己資金を確認できる方

については、せどりの売り上げ実績を提示していきましょう。

事業としてこのくらいのお金を動かしています。

ということを担当者にわかってもらうことが重要になります。

- 事業に使用される予定の資金

つまりは仕入れ資金です。

仕入れに必要な金額をハッキリと指値で提案するようにしましょう。

自己資金は、創業資金総額の10分の1以上の資金を示すこと、とありますので、このとおりであれば50万円の自己資金を提示すれば450万ほど借りられるということになります。

ただ実際には、自己資金の3倍から4倍程度の融資額に収まることが一般的です。

これは創業融資に限らず、ほとんどの融資で当てはまる倍率になります。

用意できる自己資金の額にもよりますが、はじめての融資でも200万~300万くらいは引っ張ることが可能です。

僕が最初に受けた融資も200万円でした。

それを3年計画で返済したので、月々の返済額は約5万円ほどです。

つまり言い換えると200万円を使って、月々5万円以上の利益を生み出しさえすればよかった計算になります。

クレジットカードだけでお金を増やすのと比べて、どれだけ簡単か想像しやすいと思います。

信用金庫と地方銀行

他にも融資を相談できる金融機関として、信用金庫や地方銀行があります。

残念ながら事業の実績が乏しいと、融資に応じてはくれません。

ただ信用金庫は地域密着型の金融機関なので、地元企業や個人事業主を支援する姿勢が強い傾向があります。

そのため、 日本政策金融公庫からの融資を受けたあとであれば、それを信用して融資に応じてくれやすくなります。

地方銀行に関しては、確定申告を3年ほど続けて決算書を見せることで実績を認めてもらいやすくなります。

日本政策金融公庫、信用金庫、地方銀行、それぞれから同時に融資を受けられるほどの信用がつくと、かなり高額な資金を集めることができるようになります。

日本政策金融公庫の融資は、どうやって申し込むの?

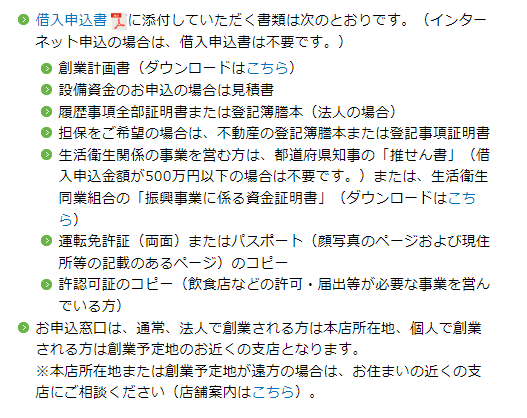

「新創業融資」を受けるための必要書類

「新創業融資」を申し込むには、書類をいくつか用意する必要があります。

詳しくは日本政策金融公庫のサイトを参照してください。

このうち、せどりで融資を受ける際に必要なのは、

借入申込書

創業計画書

運転免許証

許認可証

の4点のみで大丈夫です。

については、様式をダウンロードして表裏を記載します。

わからない項目は日本政策金融公庫の支店窓口に問い合わせれば、丁寧に教えてくれます。

- 許認可証

については、中古販売を行うのであれば「古物商許可証」が必須になります。

新品販売しかしないのであれば不要ですが、必要な方は取得しておきましょう。

必要書類が揃ったら、支店窓口に電話でアポイントを取って面談を申し込めばOKです。

融資を成功させるポイント

創業計画書とは別に、売り上げ実績の資料や今後の販売計画の展望図などをオリジナルのフォーマットで用意するのも有効です。

やってはいけないこととしては、借りられる金額を担当者任せにしてしまうことです。

しっかりした運用ビジョンがないのかな、と思われてしまいます。

「計画している売上高がこれくらいで、そのために必要な仕入れ資金がこれぐらいです」というように、自分が欲しい金額をきちんと担当者に伝えましょう。

自己資金から逆算して3~4倍程度の額が借りられる目安なので、逆算し、「200万」や「300万」など、借りたい額を決めておきます。

その額を借りるためには、どんな販売計画で説明をすればいいかを考えましょう。

説得力を持たせるほど、信用してもらいやすくなります。

融資を受けた後の使い道

融資を受けたら、計画した事業計画に則って資金を運用していきましょう。

くれぐれも、私用で浪費したり無計画に散財するようなことは避けましょう。

きちんと事業資金として使っているかどうかの確認のために、仕入高の提示を依頼される場合もあります。

コツコツ運用して毎月遅延なく返済を続けていけば、信用が増し、追加融資のお誘いを受けたり、こちらから申し入れたりしやすい関係性が生まれてきます。

金融機関が味方になってくれれば事業を継続拡大することは難しくありませんので、長く良好な関係を保っていきましょう。

まとめ

融資を受けるまでの流れと順番

- 手持ちの資金(クレカ枠)で事業実績をつくる(2年以内)

- 日本政策金融公庫の「新創業融資」を受ける

- 信用金庫に融資の相談をする

- 数年実績を積んだら地方銀行とも交渉をする

最初の事業実績をいかに早く達成するかがポイントです。

金融機関との強いパイプを目指してがんばりましょう。